سهم مالیات بر ارزش افزوده در سال 96، به 52درصد رسیده است

وی ادامه داد: طی سالهای قبل از عملیاتی و اجرای قانون مذکور اقدامات و اصلاحاتی در نظام مالیاتی ایران صورت پذیرفته است که مهمترین محورهای آن شامل اصلاح قانون مالیاتهای مستقیم به ویژه اصلاح و کاهش نرخ مالیات بر درآمد از نرخ تساعدی 54 درصد با احتساب 10 درصد شرکت به صورت ثابت به 64 درصد که با نرخ ثابت 25درصد لحاظ میشود.

معاون مالیات بر ارزش افزوده سازمان امور مالیاتی افزود: تصویب قانون موسوم به تجمیع عوارض و اجرای آن از سال 82 با هدف تجمیع بالغ بر 60 نوع قانون مالیاتی و عوارض که به صورت پراکنده توسط دستگاههای مختلف بر فعالان اقتصادی به ویژه تولیدکنندگان وضع شده بود لازم به ذکر است قانون موسوم به تجمیع عوارض که مالیات بر فروش تلقی میشود، از انواع مالیاتهای غیر مستقیم است.

مسیحی افزود: زمینهسازی برای اجرای مالیات بر ارزش افزوده در کشور که همچون فروش (تجمیع عوارض) از نوع مالیاتهای غیر مستقیم است. اقداماتی جهت پیادهسازی طرح جامع مالیاتی با هدف تحول در نظام مالیاتستانی با محوریت مبارزه با فرار مالیاتی و برقراری عدالت مالیاتی از دهه 1380 نیز در دستور کار قرار گرفته است.

وی در خصوص نظام مالیاتی بر ارزش افزوده در ایران عنوان کرد: در نهایت قانون مالیات بر ارزش افزوده در سال 87 توسط مجلس شورای اسلامی تصویب و اجرای آزمایشی آن از ابتدای مهر همان سال آغاز شد. در این قانون تلاش شد علاوه بر استفاده از سیستم آماری و روش تفریقی غیر مستقیم با هدف جلوگیری از اخذ مالیات و عوارض مضاعف سایر مشکلات قانون موسوم به تجمیع عوارض نیز رفع شود.

معاون مالیات بر ارزش افزوده سازمان امور مالیاتی در خصوص چارچوب نظری و عملیاتی بر ارزش افزوده در ایران تاکید کرد: در ایران مالیات بر ارزش افزوده بر پایه مصرف و بر عرضه کالاها و ارایه خدمات (به استثنای موارد معاف در ماده 12 قانون) به روش تفریقی غیر مستقیم و مبتنی بر صدور صورت حساب(به جهت مستندسازی و شفافسازی فعالیتهای اقتصادی) با رویکرد اصل مقصد (اعمال و معافیت و نرخ صفر بر صادرات کالا و خدمات با هدف بهبود تراز تجاری کشور) و از نوع کاملا مصرفی(به جهت حمایت از تولید سرمایهگذاری) با استفاده از اختیار حاصله از مفاد ماده 18 قانون به صورت مرحلهای در طول زنجیره ایجاد ارزش اقتصادی وضع میگردد.

مسیحی بیان کرد: فعالان اقتصادی صرفا وظیفه انتقال بار مالی این نوع مالیات را در طول زنجیره ارزش بر عهده دارند تا از النهایه این بار مالی بر مصرفکننده نهایی منتقل کنند. بنابراین بر یک نظام مطلوب اجرایی فعالان اقتصادی از محل منابع مالی خود وجهی را به عنوان مالیات بر ارزش افزوده پرداخت نخواهد کرد.

وی در خصوص عملکرد درآمدی مالیات بر ارزش افزوده خاطرنشان کرد: قانون مالیات بر ارزش افزوده تا سال 95 بر 34 دوره مالیاتی در قالب 7 مرحله فراخوان، برای مشمولین پیادهسازی شده است. از نیمه دوم سال 87 تا دیماه سال جاری در مجموع بیش از 210 هزار میلیارد براساس قانون مالیات بر ارزش افزوده مالیات و عوارضی وصول شده است.

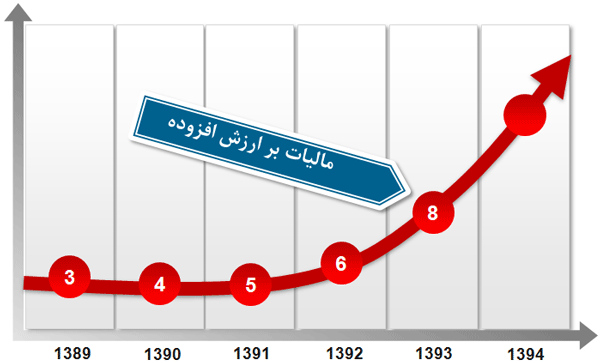

معاون مالیات بر ارزش افزوده سازمان امور مالیاتی تاکید کرد: در اثر اجرای قانون مالیات بر ارزش افزوده سهم مالیات بر ارزش افزوده از کل درآمدهای مالیاتی (بدون درآمدهای کمرگی) از 6.7 درصد در سال 87 به 41 درصد در سال 95 افزایش یافته که در سال 96 با احتساب عوارض وصولی که نقش مهمی در شهرداری دارد، این نسبت به 52 درصد رسیده است.

مسیحی گفت: به گواه سامانه مکانیزه مالیات بر ارزش افزوده در حال حاضر بخش عمدهای از مالیات و عوارض ارزش افزوده یعنی حدود 85 تا 90 درصد مبتنی بر خود اظهاری، تمکین و توافق با ادارات امور مالیاتی و بدون مراجعه به هیاتهای حل اختلاف مالیاتی وصول شده است.

وی اظهار کرد: حدود 10 تا 15 درصد باقی مانده نیز طی مراحل دادرسی وصول شده و عمدتا مربوط به مشکلات شرکتهای پیمانکاری فعالیت اقتصادی در محدوده مناطق آزاد و ویژه اقتصادی مشکلات مترتب بر خرید از شرکتهای صوری و کاغذی و عدم تمکین گروههای صنفی نظیر طلا، آهن، سنگ و… است.

معاون مالیات بر ارزش افزوده سازمان امور مالیاتی در خصوص چالشهای اجرایی بر نظام مالیات بر ارزش افزوده عنوان کرد: این بخش نیز شامل وجود نگرشهای سنتی در ثبت نگهداری و پرداخت مالیات و عوارض بر فعالان اقتصادی، نبود زیرساختهای سخت افزاری و نرم افزاری درون و برون سازمانی مورد نیاز برای اجرای قانون، مشکلات سازمانی از قبیل کمبود نیروی انسانی، کمبود فضای اداری مناسب، عدم کفایت اعتبارات مناسب در امور حسابرسی و خدمات مالیاتی، کمبود منابع اطلاعاتی، نبود نهادهای لازم و کافی برای ارتباط سیستماتیک به سازمان امور مالیاتی با سایر دستگاهها، وزارتخانهها و سازمانها و… عدم اجرای دقیق و کامل برخی از قوانین مرتبط و زیر ساختی با قانون مالیات بر ارزش افزوده مانند قانون نظام صنفی و… است.

مسیحی تاکید کرد: همچنین در ادامه این چالشها نیز به مقاومت برخی از فعالان اقتصادی در برابر شفافیت مالی و اقتصادی و دانستن ذهنیت منفی نسبت به قانون، عدم آگاهی مودیان از چگونگی اجرای قانون مالیات بر ارزش افزوده، عدم آشنایی فعالان اقتصادی و آحاد جامعه با مبانی و کارکرد بر ارزش افزوده، عدم همکاری برخی از اصناف، نهادها، سازمانها و دستگاههای مهم در اجرای قانون اشاره شده است.

وی با بیان اینکه مهمترین اقدامات دو سال اخیر در راستای رفع و چالشها و مشکلات قانونی و اجرایی نیز شامل تقدیم لایحه اصلاح و دائمی کردن قانون مالیات بر ارزش افزوده بر مجلس شورای اسلامی در اسفند 95 بوده است، گفت: محور اصلی این لایحه معافیتهای مالیاتی بر محوریت حمایت از سبد مصرفی خانوار و بخشهای تولیدی و زیرساختی کشور، تعدیل و منطقیسازی جرایم مالیاتی و تقویت ضمانتهای اجرایی قانون، پیشبینی نرخ ترجیحی برای برخی از کالاها، بازنگری تاریخ تعلق فعالیتهای پیمانکاری با رویکرد واقعبینانه، پیشبینی سیستم مالیات بر ارزش افزوده، ساده شده برای گروهیهای صنفی(همزمان با تصویب بند ز ماده 6 قانون بودجه سال 96 در این خصوص)، تسریع در استرداد، اعتبار مالیاتی مودیان به ویژه صادرکنندگان کالا و خدمات و مقابله با پدیده کد فروشی و فاکتورهای جعلی است.

معاون مالیات بر ارزش افزوده سازمان امور مالیاتی در خصوص انتظارات مجلس شورای اسلامی، دستگاههای نظارتی و صاحبنظران نیز ادامه داد: مالیات علمی است بین ریشهای، متاثر از علوم مختلف نظیر اقتصادی، حسابداری، حقوق، جامعهشناسی که دارای مبانی نظری و اقتصادی بوده که کارکرد معافیتها در حوزه مالیات بر ارزش افزوده متفاوت از مالیات مستقیم است و توسعه آنها گسترش نارضایتیها، کاهش درآمد دولت و اتکای بیشتر به اقتصادی نفتی را به دنبال دارد.

مسیحی افزود: مالیات در حوزه اجرایی در تمام کشورها به طور کم و پیش با مشکلاتی همراه بوده فرار مالیاتی و اجتناب از پرداخت مالیات از تمام کشورها به صورت کم و بیش دیده میشود همچنین شفافسازی فعالیتهای اقتصادی نیز هزینه دارد.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.